银监会下调拨备红线 2018银行股还值得投资吗?

中国基金报 2018-03-07 11:40

确定单家银行具体监管要求时,应考虑以下三方面因素。

(一)贷款分类准确性。

根据单家银行逾期90天以上贷款纳入不良贷款的比例,对风险分类结果准确性高的银行,可适度下调贷款损失准备监管要求。各级监管部门结合风险排查、现场检查发现的不良贷款违规虚假出表等掩藏风险情况,可适度提高单家银行贷款损失准备监管要求。

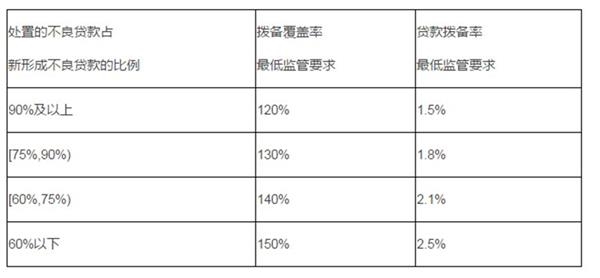

(二)处置不良贷款主动性。

根据单家银行处置的不良贷款与新形成不良贷款的比例,对积极主动利用贷款损失准备处置不良贷款的银行,可适度下调贷款损失准备监管要求。

(三)资本充足性。

根据单家银行资本充足率情况,对资本充足率高的银行,可适度下调贷款损失准备监管要求。对资本充足率不达标的银行,不得下调贷款损失准备监管要求。

趣时资产投资经理熊林表示,这次下调是按照拨备的计提和不良资产的确认积极度来的,低于70%的是一档,高于100%的又是一档 ,不良资产确认越高,拨备计提要求越低,最高超过100%的不良确认,拨备计提可以到120%。所以这个事情对整个资产质量确认更积极的银行更利好,可以降低拨备的要求,对资产质量确认不严谨的银行影响不是特别大。

毅木资产投资总监祝俭表示,一行一策之后,未来银行资产质量的真实性会得到更充分的体现,好银行和粉饰财务报表的银行会逐步拉开差距,整个银行体系会更规范。

某大型私募投资总监表示,对过去不良资产认定比较严格,计提比较充分的银行会有利好,在方向上也是在鼓励这些银行的发展。这些银行也由于各方面拨备拨贷都在比例都非常高,离限制比较远, 还是要取决于他们本身周期,拨备率下降对他们短期影响不是太大。少数银行有逾期贷款,不良贷款的认定不严格,可能在这段时间会受到冲击。