全球历次股灾盘点 美国1987年股灾恐慌波及全球

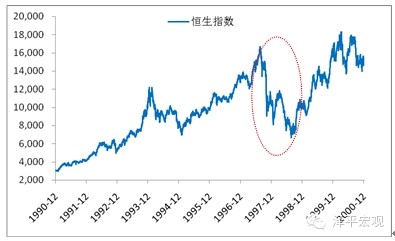

图 5 恒生指数大跌数据来源:国泰君安证券研究、国家统计局、CEIC

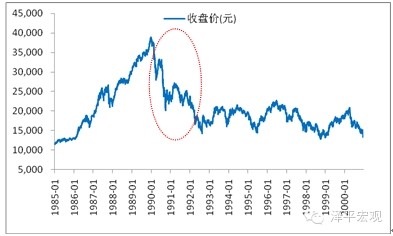

3。台湾:1990年股灾

在经历了20世纪50-70年代的经济腾飞后,台湾的出口发展迅速,贸易顺差在80年代持续扩大,从1981年的14亿美元激增到1985年的106亿美元。最初台湾当局实行的是固定汇率制度,但巨额的贸易顺差和美国在汇率问题上的不断施压使得新台币升值的预期强烈。台湾当局随后采取缓慢升值的策略,这又进一步强化了升值的预期,从而导致热钱大量涌入台湾,本岛居民在缺乏其他投资渠道的情形下也纷纷投资股市和房市,股市大涨。时任国民党当局基于政治目的为股市背书进一步激发投资者的盲目热情。1990年2月10,台湾加权指数达到历史最高点12495点,相比1987年底的阶段性低点已上涨351%,五年累计涨幅更是高达十多倍。

1988年9月24日,台湾当局财政部宣布恢复征收股票利得所得税,股市随即暴跌,到1989年1月,累计跌幅已达45%。台湾当局为了稳定市场,放弃征收股票投资利得税的政策措施,并借由证券交易所推动财团法人、上市公司和银行团进场护盘股市,股市再次开始反弹冲高,更于1990年2月创造历史新高。但疯狂的过后必定是泡沫的破灭,在随后短短的7个月时间里,台湾股市暴跌10000余点。此外,见顶于1987年下半年的贸易余额、外汇储备增量和1989年上半年的台币汇率等指标,反映出台湾外向型经济源动力、货币流动性的下降,这也是构成股灾形成和台湾经济被迫转型的重要原因。

台湾当局在80年代末期采取了一系列金融措施应对岛内的资产泡沫,如开放外汇管制,鼓励企业对外投资;实现利率市场化,并通过大幅提高存款准备金率和贴现率等货币紧缩手段抑制岛内过剩的流动性;严控地下金融,切断信用杠杆的重要来源。上述政策虽加剧了泡沫的破灭,并给台湾带来了严重创伤,但从长期来看,仍是促进了台湾经济在90年代较为成功的转型,泡沫破灭后,GDP仍能保持6%的增速。另一方面,台湾于1990年引入QFII制度,进一步放开证券市场,在一定程度上寄希望于境外资金拉动股市。

图 6 台湾贸易余额上升数据来源:国泰君安证券研究、国家统计局、CEIC

4。日本:1989年股灾

自1986年开始的“平成景气”期间,日本的GNP的世界占比升到1990年的13.7%,持有的国外资产达到3830亿美元,位居世界首位。良好的经济形势刺激了日本股市的大涨,虽然1987年日经指数随着美国股市的崩盘有一些回调,日经指数还是从1985年12月的13113点上升到并在1989年12月19日达到38915点,经济的繁荣和股市的疯狂使得日本国民丧失理智,纷纷投入股市。

20世纪80年代初日本推行的金融自由化和超低利率政策是经济和股市狂飙的重要促因,包含着很重的泡沫因素。1989年,日本政府5次提高官方利率,日本股市开始出现高位大幅波动,1990年的海湾战争使完全依赖石油进口的日本陷入恐慌,股价大幅下挫。海湾战争结束后,日本股市虽然又强劲反弹,但已无法达到原来的高度,日本股市从此一路狂泻,跌至1992年8月18日的14304点。

随着股市的下跌,经济的下滑和地价的下降,日本的泡沫经济崩溃了,随着危机的进一步加深,众多银行和金融机构面临生存危机,甚至破产倒闭。

面对股市的大跌,日本政府在1995年前按照传统的危机处理方式来被动解决金融机构出现的问题,日本货币当局重新转向扩张性的货币政策,连续降低利率(在随后失去的十年中,利率降低到零)增加货币供应,但是收效甚微,日本政府也采取了扩张性的财政政策来稳定股市和经济,但力量太小,几无成果。而没有采取有力的稳定市场的措施,直到1997年以后,受东南亚金融危机影响,日本金融系统崩盘,日本政府才最终彻底改变了态度,认真正视金融机构的危机处理。手段包括:成立专门的金融机构,完善金融体系。1998年6月成立新的金融监管机构———金融监督厅,接管大藏省的监管职能;1998年10月通过了以金融机构破产处理为核心的《金融再生法案》和以事前防范金融危机为目的的《金融健全化法案》;

1、透过入股方式进行暂时性融资。1998年10月,基于《金融再生法案》,日本政府对日本长期信用银行与日本债券信用银行实施了暂时国有化。存款保险机构收购两家机构的全部股票,继续维持经营。

2、由政府指定机关予以清算。《金融再生法案》的核心是成立金融再生委员会来处理金融机构破产问题,即向陷入危机的金融机构注入救济性资金,增加其自有资本,同时制定有关金融机构破产处理、危机管理等的计划和法案。

日本政府还将问题银行的交给政府资助的过渡性银行处理,以强强联合的方式进行银行间的横向合并等方式来恢复金融机构的职能。日本政府直到1998年10月才开始直接将资金注入到问题金融机构中,市场对于救援计划的反应非常正面,日本银行类股在救援计划公布后三个月内上涨20%、一年后上涨88%,直接注资的救援的效果较先前宽松货币政策,或是刺激财政方案来得直接,但到此时,日本经济已经度过了“失去的十年”,救市效果不能称之为好。

可见,拯救计划推出时机是影响政策效果的关键。当政府处理的态度越明确,或是应变速度越快时,越能缩小市场震荡的阵痛期,同时对于社会资本的负担也就愈小,金融危机的影响也就越小。日本金融危机发生后直到1998年才出台大规模的救市政策,最终整体花费成本占总体经济GDP的13%,居历次金融危机之冠。

图 7 日经225指数大跌数据来源:国泰君安证券研究、国家统计局、CEIC

5。启示

一、通过比较全球历史上几次重要股灾、救市政策和效果,我们可以得出以下几点启示:

1)股票市场有自身涨跌规律。所有的股灾均发生在股票价格偏高时期,而且泡沫化程度越高,跌幅越深。

2)杠杆工具会放大股市的波动。比如美国1929年股灾、1987年股灾、台湾1990年股灾。

3)新兴经济体在推动金融自由化过程中容易出现股灾,在资本账户开放、金融创新工具增加的过程中,政府监管体系不完善,投资者对新环境不熟悉。比如1989年日本股灾、1990年台湾股灾、1997年亚洲金融危机。

4)如果股灾发在经济周期上升期或降息周期,股市具有较强的恢复能力且调整较浅较快,有基本面或政策面资金面的支撑,比如美国1987年股灾、2011年受主权债务危机冲击,美国经济处在经济周期上升期和低利率时代;但是如果股灾发生在经济周期下降期或加息周期,股市恢复力较弱且调整较深,比如美国1929年大萧条、2008年次贷危机、日本1989年股灾。

5)政府救市是正常的逆周期调节,该出手时就出手。股票市场也是市场经济体系之一,因此需要政府逆周期调节,比如股市过热时加息、增加IPO供给等,股市暴跌时注入流动性、降息、减少股票供给等

6)股灾发生时政府救市要及时有效,防止股灾对金融体系和实体经济的过大伤害。同样处于经济周期的拐点,1929年大萧条的最大教训是政府救助不及时,放任股灾蔓延成金融危机和经济危机;而2008年次贷危机由于及时启动注入流动性、QE等,一度被称为“百年一遇”的股灾对实体经济冲击相对较小,股灾后美国经济恢复较快。